백금 가격 상승의 구조적 원인과 투자 전략적 시사점에 대한 실증 분석

백금 가격 상승의 구조적 원인과 투자 전략적 시사점에 대한 실증 분석

황 철 하1

서울과학기술대학교 나노IT디자인융합대학원 정보통신미디어공학과 박사과정¹

GIA 미국보석학회 보석 전문가(정회원) - GIA GG. Gemologist

Structural Causes of Platinum Price Increase and Strategic Investment Implications: An Empirical Analysis

1Chool Ha. Hwang,

1Ph.D. Candidate, Department of Nano IT Design Fusion,

Seoul National University of Science and Technology

Certified Gemologist (GIA GG), Gemological Institute of America

국문초록

본 연구는 최근 백금 가격의 급등 현상을 구조적 요인과 투자 전략적 관점에서 실증적으로 분석하였다. 백금은 전통적으로 금에 비해 저평가되어 왔으나, 2025년 초부터 공급 제약, 수소연료전지를 포함한 산업 수요의 확대, 금 대비 상대적 저평가에 따른 투자 심리 회복이 복합적으로 작용하며 온스당 $1,450를 돌파, 약 11년 만에 최고가를 경신하였다. 이에 따라 본 연구에서는 백금의 역사적 가격 추이와 금-백금 비율(Gold-Platinum Ratio) 등 상대 가치 지표, 주요 거시경제 요인을 통합적으로 분석하였다. 특히 세계백금투자위원회(WPIC) 등 최신 보고서를 기반으로 남아프리카공화국의 전력난, 러시아의 수출 제약 등 공급망 차질과 자동차 촉매·수소 인프라 등 산업 수요 증가가 맞물려 형성된 구조적 수급 불균형을 규명하였다. 아울러 백금이 고 레버리지 대체 자산으로서의 전략적 투자 잠재력을 지님을 제시하였다. 본 연구는 글로벌 경제의 불확실성이 심화되는 상황에서 포트폴리오 다각화, 산업 원자재 배분, 대체 헤징 전략 수립에 대한 실천적 시사점을 제공한다.

Abstract

This study investigates the recent surge in platinum prices from structural and strategic investment perspectives. Platinum, historically undervalued relative to gold, surpassed $1,450/oz in early 2025—its highest level in over a decade—driven by supply disruptions, rising industrial demand (notably hydrogen fuel cells), and renewed investor interest. The analysis incorporates historical price trends, macroeconomic factors, and the Gold-Platinum Ratio (GPR) to evaluate relative valuation dynamics. Drawing on recent WPIC reports, the study highlights supply constraints in South Africa and Russia, coupled with growing demand from automotive catalysts and hydrogen infrastructure, as key drivers of imbalance. It further identifies platinum’s potential as a high-leverage alternative asset. These findings offer practical implications for portfolio diversification, commodity allocation, and hedging strategies amid heightened global uncertainty.

1. 서론

1.1 연구 배경

백금(platinum)은 귀금속으로서의 희소성과 산업재로서의 활용성을 동시에 지닌 금속으로, 자동차 촉매, 수소연료전지, 보석, 의료기기 등 다양한 분야에서 핵심적으로 사용된다. 그러나 지난 10여 년간 백금은 금(gold)에 비해 지속적인 저평가 상태를 유지해 왔으며, 투자 시장 내 주목도 또한 제한적이었다. 하지만 2025년 들어 시장의 흐름은 급격히 전환되었다. 백금 가격은 온스당 $1,450를 돌파하며 11년 만의 최고치를 경신하였고 [1-2], 이는 단순한 귀금속 시장의 단기 변동이 아니라 구조적 전환의 신호로 해석된다. 특히 금과 은이 거시경제 불안에 따른 전통적 헤지 수요에 반응한 데 반해, 백금은 남아프리카공화국의 전력난과 러시아의 수출 제한 등 공급 측 제약 [3], 수소경제 확대에 따른 산업 수요 증가 [5], 금 대비 상대적 저평가 인식의 회복 등이 복합적으로 작용하며 독자적인 가격 움직임을 보였다 . 이러한 비대칭적 반응은 백금이 단기적 가격 상승을 넘어, 산업 전환기와 고변동성 자산시장 환경에서 전략적 대체 자산으로 재평가될 수 있음을 시사한다 [1], [4], [6]. 특히 탈탄소 전환, 원자재 공급망 재편, 포트폴리오 다변화 등 거시적 구조 변화와 맞물려 백금의 경제적·전략적 중요성이 새롭게 부각되고 있다.

1.2 연구 목적

본 연구는 2025년 백금 가격 급등의 배경을 실증적으로 분석하고, 투자 전략 수립에 활용 가능한 시사점을 도출하는 것을 목적으로 한다. 구체적인 세부 목적은 다음과 같다.

① 백금 가격 상승의 원인을 수급 구조, 기술적 요인, 투자 심리 등 복합적 관점에서 구조적으로 분석한다.

② 금-백금 비율(Gold-Platinum Ratio)의 변화가 가지는 시장적 의미와 상대 가치의 재조정 가능성을 평가한다.

③ 산업 수요 기반에서의 백금 시장 구조를 정량적으로 해석하고, 공급과의 구조적 불균형을 진단한다.

④ 백금이 고레버리지 대체 자산으로서 가지는 전략적 활용 가능성과 잠재적 리스크 요인을 종합적으로 제시한다.

2. 백금 가격 동향 및 기술적 분석

2.1 가격 추이 개요

2025년 1월, 백금의 국제 시세는 온스당 $910.3 수준에서 시작되었으며, 이후 반년 동안 급격한 상승세를 보이며 6월에는 $1,450.7/oz에 도달하였다. 이는 약 59.4% 상승한 수치로, 2020년 이후 유지되어 온 중장기 박스권(약 $800~1,400) 상단을 상회한 기술적 돌파(Breakout)로 평가된다. 2025년 7월 중순에는 $1,576.2/oz(또는 1그램당 $50.64)까지 상승하며 2014년 이후 최고가를 기록하였으며, 이는 단순한 시장 반등이 아닌 구조적 수급 변화에 기반한 추세 전환 가능성을 제기한다. 또한, 이 기간 동안 백금의 상승률은 금(+18.3%)과 은(+24.1%)을 상회하는 수준으로, 이는 전통적 귀금속군과의 동조화(directional coupling)보다 백금 고유의 독립적 상승 모멘텀이 형성되었음을 시사한다.

|

시점 |

가격 ($/oz) |

증감률 |

비고 |

|

2025년 1월 |

910.3 |

기준가 |

- |

|

2025년 6월 |

1,450.70 |

59.40% |

주요 저항선($1,400) 돌파 |

|

2025년 7월 중순 |

1,576.20 |

73.20% |

11년 만의 최고치 |

[표 1] 2025년 백금 가격의 주요 변곡점 및 기술적 의미 요약

(Table 1. Key Inflection Points and Technical Significance of Platinum Price in 2025)

2.2 기술적 전환 신호

2025년 상반기 백금 가격은 전통적 저항선인 $1,000 및 $1,200을 연속적으로 상향 돌파하며, 기술적 관점에서 명확한 상승 추세 전환(Bullish Breakout)을 형성하였다. 특히 6월 이후 RSI(Relative Strength Index)가 70을 초과하며 과매수(overbought) 구간에 진입하였고, 이는 기술적 강세장을 시사하는 대표적 신호로 간주된다. 이러한 추세는 단순한 차트 기반 반등에 그치지 않고, 거래량 및 포지션 흐름 기반의 수급 전환에서도 확인되었다.

주요 ETF의 백금 보유량이 2024년 대비 18% 이상 증가하였고 [6], 중국 내 공업 수요자 및 기관투자자의 실물 매수세가 동반 유입되었다. 또한, CME 및 LBMA 선물 시장에서는 백금 롱포지션이 꾸준히 증가하며 투기적 거래 비중도 확대되는 등 [7], [8], 현물+파생+ETF 시장 간 연계성이 강화되고 있다. 이러한 흐름은 백금이 단기적 기술 반등 국면을 넘어, 중기적인 수급 기반 상승 사이클에 진입했음을 뒷받침한다. 이와 같은 기술적·기초적 지표의 동반 상향은, 백금이 2025년을 기점으로 거시 흐름 변화 및 산업 구조 전환을 반영하는 전략 자산으로서 재편입되고 있음을 시사한다.

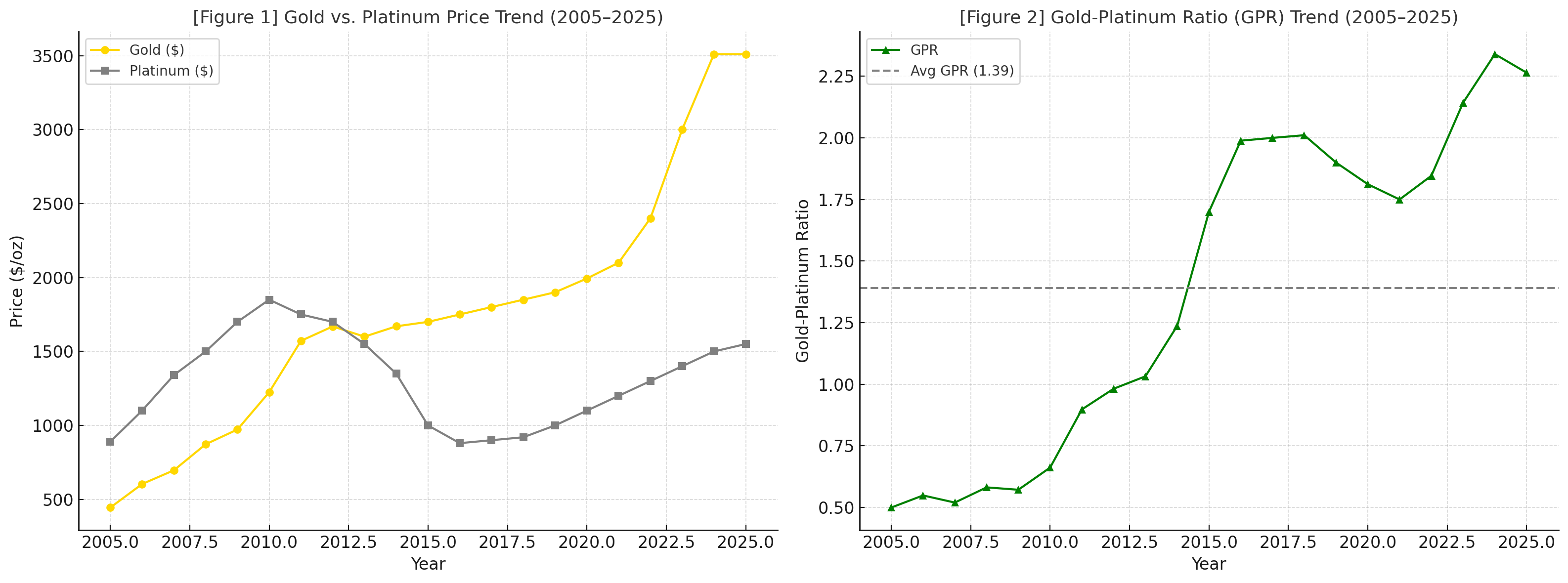

이와 같은 기술적 신호는 장기적인 금-백금 가격 구조의 전환을 시사한다. 실제로, 금과 백금의 가격 추이(Figure 1)를 비교하면, 2011년을 기점으로 백금이 금에 대해 상대적 약세로 전환되었으며, 이후 GPR(Gold-Platinum Ratio)은 평균 1.39를 상회하며 고착화되었다(Figure 2) [1], [9]. 이는 기술적 분석뿐만 아니라, 투자 전략 측면에서 백금의 상대적 저평가 및 향후 회귀 가능성에 대한 정량적 근거를 제공한다.

[그림 1] 금 vs. 백금의 가격 추이 및 GPR의 장기 변화(2005–2025)

(Fig 1. Gold vs. Platinum Price Trend and Long-Term GPR Movement (2005–2025))

3. 수급 구조 분석

3.1 공급 제약 요인 (Supply-Side Constraints)

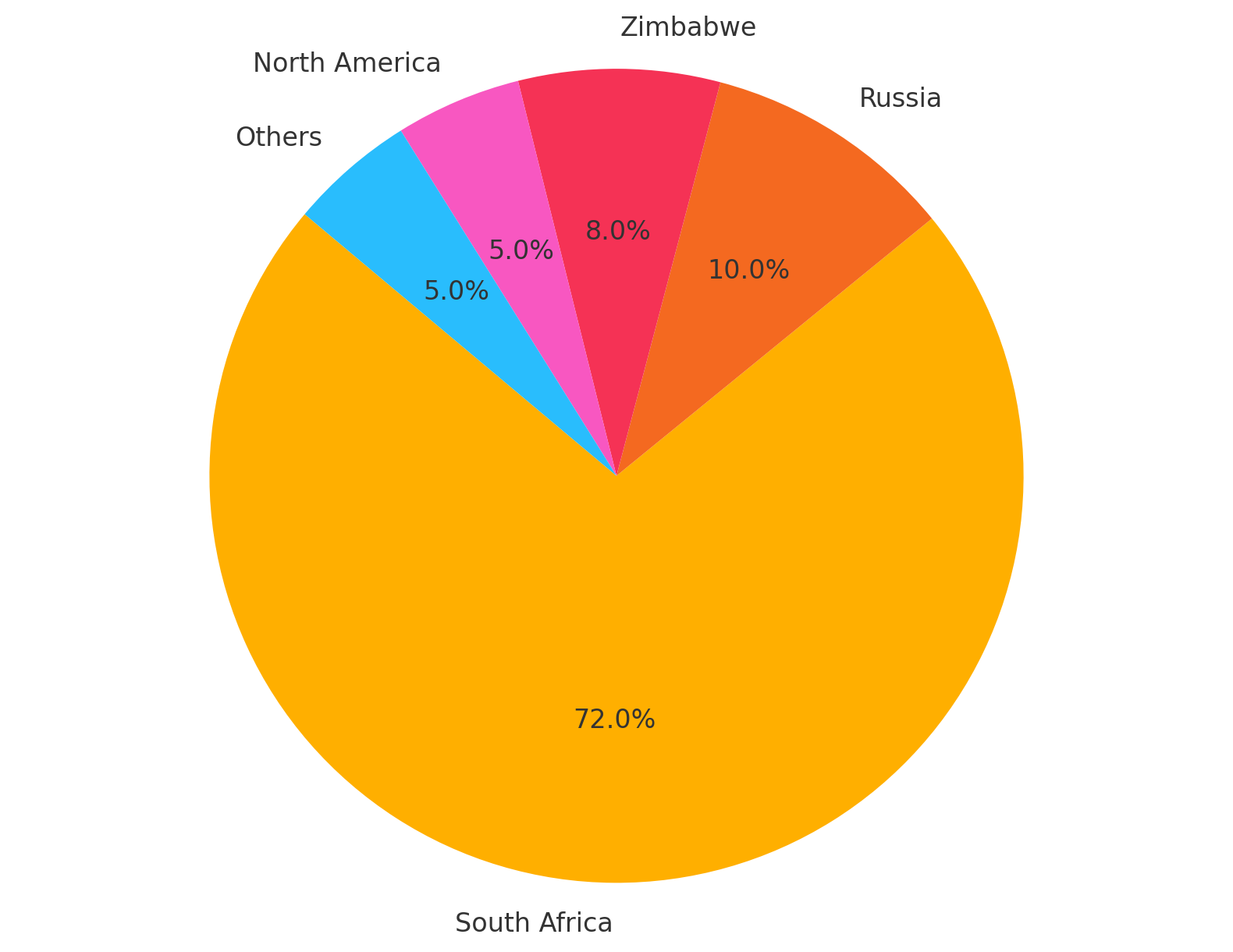

백금 시장은 2023년 이후 3년 연속 공급 부족 상태를 이어가고 있으며, 2025년에도 이러한 추세는 구조적으로 더욱 심화될 것으로 예상된다. 세계백금투자위원회(World Platinum Investment Council, WPIC)에 따르면, 2025년 한 해 동안 글로벌 백금 공급은 총 수요 대비 약 96만 6천 온스의 부족이 발생할 것으로 전망된다. 이는 전체 수요의 약 9%에 해당하는 규모로, 수급 균형의 심각한 왜곡을 시사한다 [4]. 이러한 공급 부족 현상은 단기적인 변수가 아닌 구조적 병목 현상에서 기인하며, 다음 세 가지 핵심 요인에 의해 설명된다.

(1) 남아프리카공화국의 공급 차질

백금 총 생산량의 약 70% 이상을 차지하는 남아공은 전력 인프라 불안정, 광산 노후화, 파업 및 폭우에 따른 채굴 차질 등 복합적인 요인으로 인해 공급량이 지속 감소하고 있다. 2025년 1분기 기준, 남아공의 광산 공급량은 전년 동기 대비 뚜렷한 감소세를 기록하였으며, 일부 정련 설비의 가동률 저하도 병행되었다 [3].

(2) 러시아의 공급 제한

세계 2위의 백금 생산국인 러시아는 2022년 이후 지정학적 갈등과 서방의 수출 제재로 인해 글로벌 공급망에서의 역할이 급격히 위축되었다. 특히 국영 기업 중심의 공급 구조와 물류 제약으로 인해 백금 수출은 제한적인 수준에 머물고 있다.

(3) 재활용 및 재고 감소

산업용 및 보석용 폐자재로부터의 백금 재활용율은 원자재 가격이 저조했던 시기를 거치며 지속적으로 하락하였다. 동시에 산업체 및 투자기관의 전략적 재고 출하는 감소세를 나타내며, 시장 내 유동성을 제약하는 요인으로 작용하고 있다. WPIC에 따르면 2025년 2분기 기준, 글로벌 가용 재고는 전년 동기 대비 약 7.8% 감소하였으며, 이는 공급 기반을 더욱 취약하게 만들고 있다 [4].

[그림 2] 국가별 백금 광산 생산 비중 (2025년 기준)

(Fig 2. Country-wise Distribution of Platinum Mine Production in 2025)

한편 WPIC는 2025년부터 2029년까지의 중기 전망에서도 연평균 약 72만 온스의 공급 적자가 지속될 것으로 내다보았으며, 이는 단기적 이슈가 아닌 구조적 공급 병목 현상임을 의미한다 [3].

3.2 산업 수요 확대

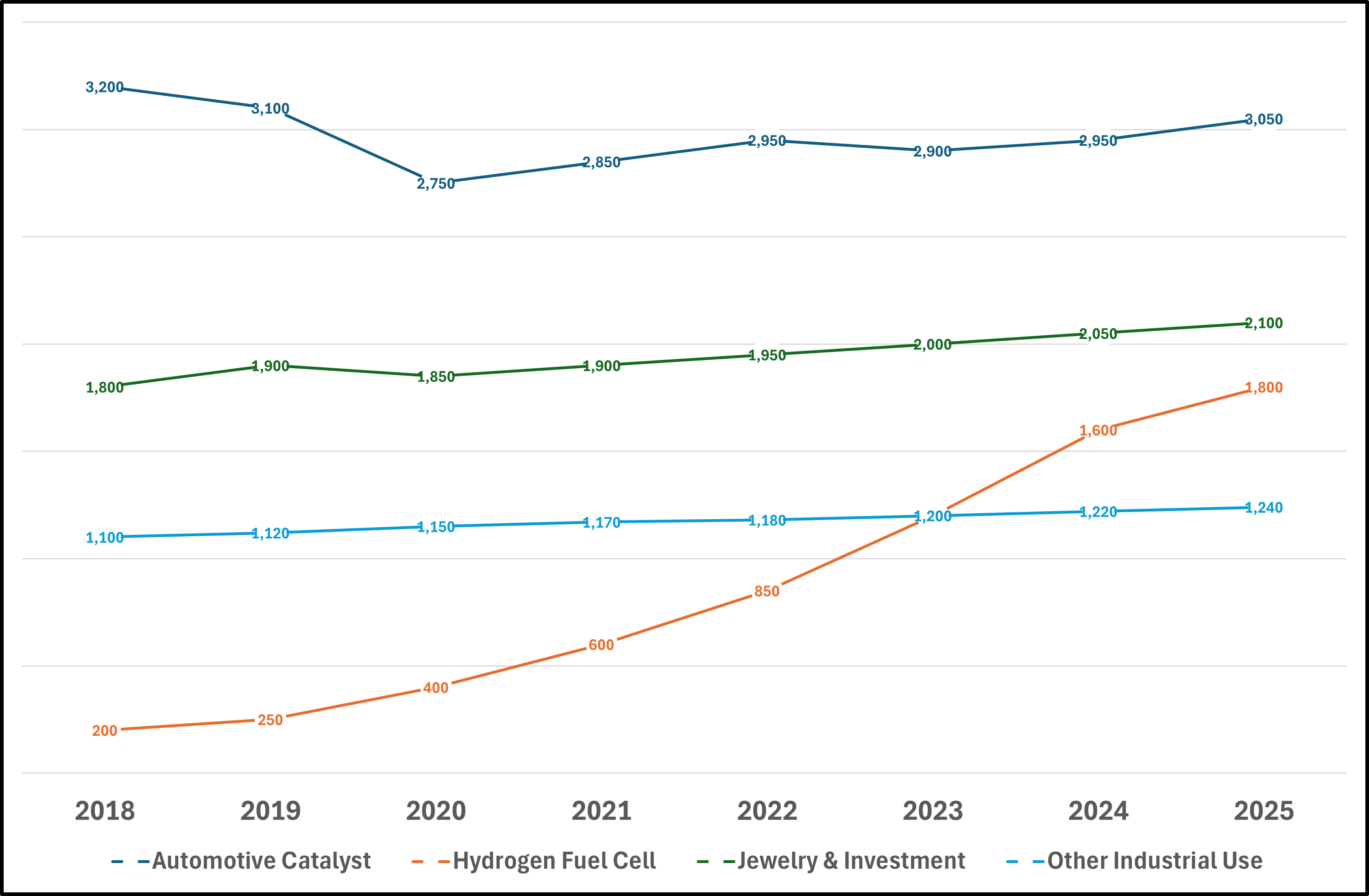

공급이 구조적으로 위축된 가운데, 산업 전반에서의 백금 수요는 꾸준한 증가세를 보이며 가격 상승을 견인하고 있다. 특히 자동차 촉매, 수소연료전지, 보석 및 투자 수요가 중심축을 이루고 있다.

① 자동차 촉매: 백금 소비의 약 40%를 차지하는 자동차 산업은 전통적인 백금 수요처이다 [7]. 유로7 기준 도입과 같은 엄격한 배출가스 규제는 백금 기반 촉매 변환기에 대한 수요를 증가시켰다 [8]. 특히 승용차 부문에서 친환경 및 연료 효율 차량에 대한 수요 증가가 3원 촉매 변환기 시장을 견인한다. 하이브리드 및 고급 내연기관(ICE) 차량의 채택 또한 배출 제어 시스템의 수요를 높인다.

② 수소연료전지: 수소 경제의 성장과 함께 수소연료전지차(FCEV) 및 산업용 수소 인프라 구축이 확산되며 백금 수요가 증가하고 있다. 전 세계 연료전지 시장은 2023년 33억 달러 규모에서 2028년 87억 달러로 연평균 21.7% 성장할 것으로 전망된다 [9]. 청정 에너지 기술에 대한 투자 증가로 수소 생산 과정에서 백금의 역할이 강화되었으며, 녹색 수소 생산의 증가는 백금 소비를 10~15% 늘릴 것으로 예측된다 [7].

③ 보석 및 투자 수요: 금값 급등에 따라 백금이 대체재로 인식되며 투자 심리가 회복되었다. 2025년 1분기 중국의 백금 주얼리 가공량은 전년 동기 대비 26% 증가하였다. 백금 바와 주화 등 투자형 실물 수요는 300% 이상 폭증하였다. 중국과 미국 모두 전략적으로 백금을 비축하며 글로벌 재고 감소에 기여하고 있다 [10].

[그림 3] 산업 수요별 백금 소비량 추이 (2018~2025)

(Fig 3. Platinum consumption trends by industrial sector, 2018–2025, Unit: 1,000 ozt)

|

Year |

Automotive Catalyst |

Hydrogen Fuel Cell |

Jewelry & Investment |

Other Industrial Use |

|

2018 |

3,200 |

200 |

1,800 |

1,100 |

|

2019 |

3,100 |

250 |

1,900 |

1,120 |

|

2020 |

2,750 |

400 |

1,850 |

1,150 |

|

2021 |

2,850 |

600 |

1,900 |

1,170 |

|

2022 |

2,950 |

850 |

1,950 |

1,180 |

|

2023 |

2,900 |

1,200 |

2,000 |

1,200 |

|

2024 |

2,950 |

1,600 |

2,050 |

1,220 |

|

2025 |

3,050 |

1,800 |

2,100 |

1,240 |

[표 2] 산업 수요별 백금 소비량 추이 (2018~2025, 단위: 천 트로이온스)

(Table 2. Platinum Consumption by Industrial Sector (2018–2025, Unit: 1,000 ozt))

2025년 기준, 백금 소비량은 자동차 촉매 분야가 전체의 약 45%를 차지하며 가장 큰 비중을 유지하고 있고, 수소연료전지 분야는 2018년 대비 9배가 넘는 성장을 기록하였다.

4. 백금의 상대 가치 평가

4.1 금-백금 비율(Gold-Platinum Ratio) 분석

금과 백금의 상대적 가치를 나타내는 금-백금 비율(GPR)은 귀금속 간 투자 매력도 및 대체 가능성을 평가하는 대표적 지표이다. 2025년 7월 기준 GPR은 약 2.29:1(금 $3,509.90 vs 백금 $1,530.00)로, 4월 최고치였던 3.6에서 빠르게 축소되었다 [11]. 이는 백금의 상대적 강세 전환을 시사하며, 가격 간 괴리가 점진적으로 해소되는 추세에 진입했음을 의미한다.

역사적으로 GPR은 1.2~1.5 수준에서 안정적으로 유지되었으며, 2011년에는 백금이 금보다 고평가되었던 프리미엄 구간(0.92 이하)을 형성한 바 있다. 다만 2015년 이후 금이 안전자산으로 부각되며 비율은 확대되었고, 백금은 산업재 중심의 수요 둔화로 저평가 상태가 지속되었다.

|

연도 |

금(Gold) |

백금(Platinum) |

금/백금 비율(GPR) |

|

2005 |

$444.74 |

$896.25 |

0.50 : 1 |

|

2011 |

$1,669.25 |

$1,812.90 |

0.92 : 1 |

|

2020 |

$1,771.96 |

$879.40 |

2.02 : 1 |

|

2023 |

$1,993.14 |

$1,035.60 |

1.92 : 1 |

|

2025 |

$3,509.90 |

$1,530.00 |

2.29 : 1 |

[표 3] 금과 백금 가격 및 비율 비교 (단위: USD/트로이온스)

(Table 3. Comparison of Gold and Platinum Prices and GPR (USD/oz))

특히 2020년 이후 금-백금 비율은 팬데믹 이후 안전자산 선호 심리의 강화로 급격히 확대되었으며, 2023년에도 2.0에 육박하는 고평가 국면이 지속되었다. 이는 백금의 산업적 성격이 상대적으로 저평가된 주요 원인이었다.

4.2 저평가 해소 가능성 및 전략적 함의

현재의 금-백금 비율은 여전히 금이 고평가된 상태로, 백금이 과도하게 저평가되어 있음을 시사한다.

기술적 관점에서 GPR이 역사적 평균(1.5) 수준으로 수렴할 경우, 금 가격이 현재 수준(3,510달러)을 유지할 때 백금의 이론적 가격은 약 2,340달러로 계산된다. 이는 현 시세 대비 약 53%의 상승 여력을 의미한다. 또한 수급 구조적 요인과 산업 수요 확대 흐름이 복합적으로 작용하는 가운데, 세계백금투자위원회(WPIC)는 2025~2029년 연평균 72만 온스 규모의 공급 부족이 지속될 것으로 전망하고 있다 [1]. 이는 백금의 장기적 가격 상승 압력이 구조적으로 뒷받침될 가능성을 높인다.

따라서 현재 GPR의 평균 회귀 가능성은, 백금을 전략적 대체 자산 또는 고레버리지 귀금속으로 고려할 수 있는 근거를 제공한다. 이는 금 중심의 전통적 귀금속 포트폴리오에 대한 효과적인 보완 수단으로 작용할 수 있으며, 실물 자산 다변화 전략 측면에서 중요한 시사점을 가진다.

5. 투자 전략 및 리스크

백금은 수급 불균형과 산업 수요 확대, 저평가 회복 기대가 맞물리며 단기적인 가격 급등을 보였다. 그러나 이를 단순한 가격 반등으로만 해석하기에는, 장기 누적 수익률에서 여전히 금(gold) 대비 상대적 저성과를 보이고 있다. 이는 백금이 향후 전략적 자산으로 재조명될 여지가 크다는 점을 시사한다. 아래 표 4는 지난 20년간 금과 백금의 누적 수익률을 비교한 것이다. 금은 2005년 대비 약 688%의 상승률(Bloomberg 기준)을 기록한 반면, 백금은 같은 기간 71% 상승에 그쳤다 [12]. 이와 같은 격차는 백금의 저평가 상태를 단적으로 보여주며, 향후 구조적 회귀 가능성을 전략적으로 활용할 수 있는 근거가 된다.

|

항목 |

금(Gold) |

백금(Platinum) |

|

2005년 |

$444.74 |

$896.25 |

|

2025년 |

$3,509.90 |

$1,530.00 |

|

누적 수익률 |

688% |

71% |

[표 4] 금과 백금의 20년 누적 수익률 비교 (2005 → 2025)

(Table 4. 20-Year Return Comparison between Gold and Platinum (2005–2025))

5.1 전략적 투자 접근

백금의 구조적 저평가 상태와 수급 불균형, 산업 수요 확대 추세는 향후 가격 상승에 대한 전략적 대응 가능성을 제시한다. 특히 귀금속 내 자산 배분 관점에서 백금은 금과 상보적 관계를 형성하며, 다음과 같은 세 가지 대표 전략이 제안된다.

① 비율 기반 롱-숏 전략 (Ratio Reversion Trade)

금과 백금 간의 가격 비율(GPR)이 장기 평균(1.2~1.5)으로 회귀할 가능성에 기반하여,

금 매도(Short) – 백금 매수(Long) 포지션을 구성한다.

이는 통계적 차익거래(statistical arbitrage)의 일종으로, 양 자산 간의 상대 가치에 초점을 둔다.

② 수소경제 기반 ETF 편입 전략 (Thematic Allocation)

수소연료전지차(FCEV) 및 청정에너지 산업의 성장은 백금의 중장기 산업 수요를 견인할 것으로 전망된다. 이에 따라 수소경제 관련 ETF 및 백금 테마 ETF에 분산 편입함으로써 구조적 수요 상승에 대응한다.

③ 실물 자산 중심의 전략적 분산 (Physical Allocation)

백금은 희소성, 고부가가치, 저장성이라는 특성을 지닌 귀금속으로, 장기 보유형 실물 투자 대상이 될 수 있다. 금의 가격 부담이 커진 상황에서 백금은 대체 자산으로서 포트폴리오 분산 기능을 수행할 수 있다.

아래의 표 5는 각 전략별 예상 수익률, 변동성, 유동성, 위험요인을 비교하여 전략적 선택에 실질적 기준을 제공한다.

|

전략 |

기대 수익률 (6개월) |

기대 수익률 (1년) |

리스크 수준 (Volatility) |

|

Gold-Platinum Ratio Reversion |

15% |

28% |

중간 |

|

Hydrogen Economy ETF Investment |

12% |

24% |

높음 |

|

Physical Platinum Holding |

8% |

16% |

낮음 |

[표 5] 전략별 백금 투자 시뮬레이션 수익률 및 리스크 비교

(Table 5. Simulated Returns and Risk Comparison by Platinum Investment Strategy)

5.2 리스크 요인 및 유의사항

백금은 수급 불균형과 산업 수요 확대에 기반한 구조적 상승 가능성을 보유한 자산이지만, 다음과 같은 리스크 요인에 대한 사전 검토와 분산 전략이 요구된다.

① 내연기관 중심 수요 구조의 장기적 약화

백금 수요의 약 40%를 차지하는 자동차 촉매 부문은 전통적으로 내연기관(ICE) 차량 중심의 시장 구조에 의존해 왔다. 그러나 전기차(EV)의 확산과 정부 차원의 친환경 정책 강화는 향후 자동차 촉매 수요의 구조적 감소로 이어질 수 있다. 특히 하이브리드 차량의 과도기적 수요가 정점을 지난 후, 백금 수요는 일정 기간 정체 또는 축소될 가능성이 있다 [13].

② 산업 기술의 대체 가능성

백금을 대체할 수 있는 비귀금속 기반 촉매(Non-PGM catalyst), 전이금속 합금, 또는 합성 나노소재 등의 개발이 진전되고 있다. 수소연료전지 부문에서도 백금 사용량을 줄이거나 다른 소재로 대체하려는 기술적 시도가 지속되고 있으며, 이는 수요의 일부 잠식 요인으로 작용할 수 있다.

③ 투기적 수요 유입에 따른 고변동성 리스크

2025년 백금 가격의 급등은 산업 수요 외에도 ETF 매수세, 실물 투자 수요, 중국 기관의 전략적 매집 등 투기적 성격이 가미된 자금 유입의 영향이 컸다. 백금 ETF 보유량은 전년 대비 약 80% 증가하였으며, 실물 주화 수요는 300% 이상 급증하였다 [1]. 이러한 유입은 가격의 단기 상승을 촉진하는 한편, 추후 이익 실현에 따른 급락 위험 또한 내포하고 있다.

④ 정책 및 지정학적 리스크

남아프리카공화국과 러시아는 글로벌 백금 생산의 대부분을 차지하는 주요 생산국으로, 두 나라가 공급의 약 83%를 담당하고 있다 [2]. 이들 국가의 전력 공급 불안정, 정치적 불확실성, 무역 제재 등은 공급 불균형을 심화시키는 동시에 글로벌 가격 안정성에 부정적 영향을 미칠 수 있다.

⑤ 시장 유동성 및 가격 투명성의 상대적 취약성

금이나 은에 비해 백금은 거래량이 적고, 글로벌 유통 시장이 제한적이며, 투자자 저변이 좁다. 이로 인해 시장 충격에 취약하고 가격 형성의 투명성도 낮은 편이다. 특히 장외 실물 거래나 현물 ETF의 경우, 유동성 부족으로 인해 스프레드가 확대될 수 있다.

6. 결론 및 시사점

2025년 백금 가격의 급등은 단순한 단기 수급 불균형이나 투기적 기대감의 반영만으로는 설명되기 어렵다. 본 보고서는 백금 가격 상승의 이면에 구조적 공급 제약, 산업 수요 확대, 상대적 저평가 해소, 그리고 기술적 저항선 돌파 등 복합적 요인이 작용하고 있음을 실증적으로 분석하였다. 특히 남아프리카공화국의 전력난과 러시아의 수출 제한은 단기적 이슈를 넘어 장기화 가능성이 크며, 이는 글로벌 공급의 80% 이상을 차지하는 두 국가의 구조적 리스크로 평가된다 [2]. 이는 백금 시장의 공급 기반을 제약하는 핵심 요인으로, 향후 수급 균형을 위협할 가능성이 있다. 한편, 수소연료전지차(FCEV), 산업용 수소 인프라 확장, 유로7 등 환경 규제의 강화는 백금 수요의 새로운 축으로 작용하고 있다. 전통적인 자동차 촉매 시장 의존도에서 탈피해, 친환경 기술 기반의 수요로 전환되는 흐름은 장기적 성장 동력으로 평가된다 [5].

금-백금 비율(GPR)의 역사적 평균(1.2~1.5) 회귀 가능성은 백금의 상대 가치 회복을 의미하며, 기술적으로는 2,300달러 이상까지의 상승 여력을 시사한다. 이에 따라 ETF, 실물 자산 보유, 수소경제 연계 투자 등 다양한 포트폴리오 전략 내에서 백금은 전략적 대체자산으로 고려될 수 있다. 다만, 전기차 확산에 따른 ICE 기반 수요의 약화, 비귀금속 촉매 기술의 발전, 그리고 ETF·기관 매입에 따른 단기 고변동성 등은 반드시 고려해야 할 주요 리스크 요인이다 [8-10].

따라서 백금은 단기적인 가격 반등에 기초한 투기적 접근보다는, 산업 전환과 공급 구조의 변화에 기반한 중장기 전략 자산으로서의 접근이 요구된다. 본 연구는 백금의 시장 구조와 가치평가 요인을 실증적으로 분석함으로써, 귀금속 투자 전략 수립, 산업 원자재 정책 대응, 대체자산 운용에 있어 정량적이고 실질적인 시사점을 제공한다.

※ 참고문헌

[1] Bloomberg, Platinum Futures Market Data, 2025.

[2] London Bullion Market Association (LBMA), Platinum Spot Price Database, 2025.

[3] 한국경제, “백금, 11년 만에 최고가 돌파”, 2025.06.10.

[4] World Platinum Investment Council (WPIC), Platinum Quarterly Q1 2025 Presentation, https://platinuminvestment.com/files/542894/WPIC_Platinum_Quarterly_Q1_2025_Presentation_KR.pdf

[5] World Platinum Investment Council (WPIC), 2025 Q2 Report.

[6] Global Market Insights, Automotive Three-Way Catalytic Converter Market Size, 2025–2034, https://www.gminsights.com/ko/industry-analysis/automotive-three-way-catalytic-converter-market

[7] SITE21, 2025 국내외 수소연료전지 기술·시장전망 및 사업전략 보고서, http://www.sitec21.com/shop/item.php?it_id=1740123723&ca_id=90

[8] Global Growth Insights, Platinum Market Size and Trends Report 2025–2033, https://www.globalgrowthinsights.com/ko/market-reports/platinum-market-106693

[9] Trading Economics, Platinum | 1968–2025 Data | 2026–2027 Forecast – Economic Indicators, https://ko.tradingeconomics.com/commodity/platinum

[10] EBC, Forex Insight Report, 2025.

[11] CME Group, Precious Metals Report, 2025.06.

[12] Reuters, “Platinum surges, palladium lags on narrow demand profile”, 2025.06.11.

[13] Barron’s, “Platinum Price Rally Could Be Just Beginning”, 2025.06.12.

2025년 7월 21일 (주)보석나라 대표이사 황철하

위 자료는 저작권법에 의하여 보호받는 저작물로서 저작자의 허락없이 복제, 개작, 전송, 배포하거나, 게시 할 수 없습니다.

이를 무단 복제 · 배포하는 경우 저작권법 제136-138조에 의한 권리의 침해죄, 부정발행 등의 죄, 출처명시위반의 죄 등에 해당될 수 있습니다.