금과 은의 가격 상관관계의 장기 추세와 구조적 변화에 대한 실증 분석

금과 은의 가격 상관관계의 장기 추세와 구조적 변화에 대한 실증 분석

황 철 하1

서울과학기술대학교 나노IT디자인융합대학원 정보통신미디어공학과 박사과정¹

GIA 미국보석학회 보석 전문가(정회원) - GIA GG. Gemologist

Abstract

This study empirically investigates the long-term price correlation between gold and silver using daily time-series data from 2005 to 2025, and identifies the structural factors behind their evolving relationship. While historically exhibiting a strong positive correlation, this linkage has weakened since 2020, influenced by diverging demand structures, shifting macroeconomic variables, and changes in investor sentiment. Notably, the Gold-Silver Ratio (GSR) has reached an elevated level of approximately 98:1, far above its historical average of 30–40:1, indicating a potential undervaluation of silver.

The analysis incorporates Pearson correlation, rolling window estimation, Bai-Perron structural break tests, and cointegration approaches to capture both static and dynamic interdependencies. The findings reveal that silver, supported by rising industrial demand (e.g., solar, EVs, 5G) and constrained supply, exhibits a higher leverage effect compared to gold. These results suggest practical investment implications, particularly in the context of portfolio diversification, ratio-based arbitrage strategies, and physical-demand-driven asset reallocation between the two metals.

국문초록

본 연구는 2005년부터 2025년까지의 일별 시계열 데이터를 활용하여 금(Gold)과 은(Silver) 가격 간의 장기적인 상관관계와 그 구조적 변화 요인을 실증적으로 분석한다. 전통적으로 높은 양(陽)의 상관관계를 보이던 두 금속은 2020년 이후 상호 연계성이 약화되고 있으며, 이는 수요 구조의 차별화, 거시경제 변수의 변화, 투자자 심리의 이동 등 복합적인 요인에 기인함을 밝힌다. 특히, 금-은 비율(Gold-Silver Ratio, GSR)이 장기 평균인 30~40:1을 크게 상회하는 98:1 수준에 도달하여 은의 상대적 저평가를 시사한다. 본 연구는 피어슨 상관계수, 롤링 상관 분석, Bai-Perron 다중 구조 변화점 검정, 공적분 분석 등 다층적 통계 기법을 적용하여 정적인 관계뿐 아니라 동태적 상호작용과 구조적 단절점을 포착한다. 분석 결과, 은은 태양광, 전기차, 5G 등 미래 산업 수요 증가와 공급 제약 속에서 금 대비 높은 레버리지 효과를 가질 수 있음을 실증하였다. 이러한 결과는 포트폴리오 다변화, 금-은 비율 기반 차익거래 전략, 실물 수요 기반의 자산 재구성 등 실천적 투자 전략에 유의미한 시사점을 제공한다.

1. 서론

1.1 연구 배경

금과 은은 인류 역사상 가장 오래된 화폐 금속이자 경제적 불확실성과 인플레이션에 대한 헤지 수단으로 기능해왔다. 과거 금본위제 아래에서는 금-은 간 고정 환율 체계가 유지되며 두 금속은 높은 가격 동조성을 보였다. 그러나 현대에 이르러 금은 대표적인 안전자산으로, 은은 산업재 및 투자 자산이라는 이중적 성격을 띠면서 두 금속 간의 상관관계는 시장 환경 변화에 따라 동적으로 재편되고 있다.

최근 금과 은의 가격 동조성이 약화되고 있다는 실증적 관찰은 투자 전략 및 정책 설계 측면에서 그 함의를 재고할 필요성을 제기한다. 특히, 금-은 비율(Gold-Silver Ratio)은 단순히 상대적 가치 판단을 넘어, 페어 트레이딩(pair trading) 전략 및 포트폴리오 리밸런싱의 핵심 지표로 활용되기에 이 비율의 변화에 대한 심층 분석이 중요하다.

1.2 연구 목적

본 연구는 이러한 배경을 바탕으로 다음과 같은 목적을 가진다.

① 금과 은 가격 간의 장기 상관관계 및 그 변화 패턴을 분석한다.

② 최근 20년간 관찰되는 상관관계 변화의 구조적 요인을 규명한다.

③ 금-은 비율의 구조적 변화를 분석하고 은의 상대적 저평가 가능성을 검토한다.

④ 도출된 실증 분석 결과를 바탕으로 포트폴리오 전략 관점에서의 실천적 투자 시사점을 제시한다.

2. 문헌 고찰

2.1 기존 연구 검토

금과 은 가격 간의 장기적 관계에 대한 실증 분석은 “Escribano와 Granger (1998)”의 공적분(Cointegration) 분석을 기점으로 본격화되었다. 이들은 금과 은이 장기적으로는 연계된 가격 구조를 가질 수 있다는 가능성을 제시하며 후속 연구의 토대를 마련했다. “Baur와 McDermott (2010)”는 금이 글로벌 금융시장에서 안전자산(safe haven)으로 기능하며 독립적 변동성과 시스템 리스크에 대한 반응 특성을 지님을 강조했다.

반면, “Sensoy (2013)”는 귀금속 간 상호 연계성의 동태적 특성에 주목하며, 금과 은의 관계가 고정되지 않고 금융·정치적 이벤트에 따라 재구성된다는 점을 실증했으며, “Lucey와 Tully (2006)”는 금과 은의 계절성, 수익률 및 리스크 특성을 비교하여, 은이 금보다 높은 수익률과 동시에 더 높은 변동성을 가진다는 점을 밝혔다. 또한, 은이 산업 수요에 민감하게 반응하여 경기순환에 따른 반응 차이를 유발하며, 이는 두 자산 간 상관관계가 시계열적으로 안정적이지 않음을 이야기 한다.

이러한 연구들은 금과 은의 연동성에 대한 고정적 가정을 지양하고, 동태적 시점에서 상관관계의 변화 원인을 규명하려는 후속 분석의 기반을 제공한다.

2.2 상관관계 이론적 배경

상관관계 분석은 두 변수 간 선형적 관계의 정도를 나타내는 통계적 방법으로, “피어슨 상관계수(Pearson Correlation Coefficient)”가 일반적으로 활용된다. 그러나 시계열 데이터의 경우 시간의 흐름에 따라 상관구조가 변화할 수 있어, 고정된 상관계수 해석에는 한계가 있다.

이를 보완하기 위해 “롤링 상관계수(rolling correlation)” 분석은 일정 구간 내 상관관계의 변화를 추적하여 시계열의 동태적 특성을 포착할 수 있게 한다. 더 나아가, “조건부 상관관계 모형(Dynamic Conditional Correlation; DCC-GARCH)”은 시점에 따라 변화하는 공분산 구조를 추정함으로써 보다 현실적이고 정교한 상호작용 구조 분석을 가능하게 한다 (Engle, 2002).

본 연구는 피어슨 상관계수 및 롤링 상관 분석을 기본 도구로 활용하며, “구조적 변화점 분석(Structural Break Test)”을 병행하여 시간적 변화 추세와 외생적 충격이 미치는 구조적 영향을 포착한다.

3. 연구 방법론

3.1 데이터 구성

본 연구는 금과 은의 장기적인 가격 상관관계를 분석하기 위해 다음 시계열 데이터를 수집하였다.

① 분석 기간: 2005년 1월 1일 ~ 2025년 6월 1일 (총 20년 이상)

② 데이터 빈도: 일일 종가 기준 (Business days 기준 연간 약 250개 관측치)

③ 주요 출처: London Bullion Market Association (LBMA)의 금 및 은 고시 현물가격 (USD/oz), CME Group/COMEX의 선물 종가 및 시장 변동성 참고

④ 변수: 금 현물가격 (USD/트로이온스), 은 현물가격 (USD/트로이온스), 금-은 가격 비율 (Gold-Silver Ratio = 금 가격 ÷ 은 가격)

⑤ 2025년 데이터 처리: 2025년 데이터는 분석 기간의 연장성을 확보하기 위해 현재까지의 실제 시장 데이터(2025년 4월 기준)와 최근 시장 전망치 및 전문가 예측을 종합하여 추정치를 반영하였다. 이는 미래 추세에 대한 인사이트를 제공하지만, 실제 결과와 차이가 있을 수 있음을 밝힌다.

3.2 분석 절차 및 통계 기법

본 연구는 정량적 시계열 분석을 중심으로 다음 통계적 기법들을 적용하였다.

① 피어슨 상관계수 (Pearson Correlation Coefficient)

- 금과 은 가격 간의 전체 기간 상관관계 수준을 수치적으로 파악한다.

- 단일 시점 기준의 고정된 선형 관계를 측정한다.

② 롤링 상관계수 분석 (Rolling Correlation)

- 252일(1년 거래일 기준) 이동 윈도우를 적용하여 시계열 내 국지적 상관관계 변화를 추적한다.

- 추세적 구조 변화 또는 금융위기, 팬데믹 등 주요 이벤트 이후 상호작용의 강도 변화를 시각화한다.

③ 구조적 변화점 검정 (Structural Break Test)

- “Bai-Perron 다중 구조변화점 검정(Bai & Perron, 2003)”을 통해 시계열 전 구간에 걸친 복수 개의 구조변화 지점을 탐지한다.

- 이 기법은 상관관계의 급격한 전환점, 즉 “단절성(discontinuity)” 여부를 객관적으로 판별하여 관계 변화의 정확한 시점을 식별한다.

- 분석 결과: Bai-Perron 검정 결과, 금과 은의 관계에서는 2008년 글로벌 금융위기 시점, 2011년 금/은 가격 정점 시점, 그리고 2020년 COVID-19 팬데믹 시점에서 유의미한 구조적 변화점이 검출되었다. 이는 두 금속 간의 관계가 특정 경제적 충격과 큰 시장 변화 시기에 재조정되었음을 시사한다.

④ 공적분 분석 (Cointegration Test)

- 장기적 균형 관계의 존재 여부를 검토한다.

- “Engle-Granger 2단계 절차(Engle & Granger, 1987)” 와 “Johansen 다변량 공적분 검정(Johansen, 1991)”을 병행한다.

- 분석 결과: 금과 은의 가격 수준 자체는 비정상 시계열이나, 두 변수 간의 선형 결합에서 정상성을 띠는 공적분 관계가 존재함을 확인하였다. 이는 단기적으로는 이탈할 수 있지만, 장기적으로는 서로에게 영향을 주고받으며 균형을 찾아가는 관계임을 의미한다. 특히, 이 공적분 관계는 구조 변화점 이후 약화되는 경향을 보였다.

⑤ 보조 지표 분석 (선택적으로 활용)

- 금-은 비율 시계열 분석: 비율의 평균회귀 성향 여부를 ADF 검정 및 ARIMA 모형으로 평가 (향후 연구 확장 가능성)

- GARCH 모형: 두 자산의 조건부 변동성 추정 및 위험도 비교 (향후 연구 확장 가능성)

3.3 분석 설계의 의의

본 연구 설계는 단순 상관계수에 머무르지 않고, 시계열의 동태성과 구조 변화를 포착하기 위한 다층적 통계 접근을 특징으로 한다. 이를 통해 금과 은 간의 관계가 시간이 지남에 따라 어떻게 재구성되어 왔는지를 실증적으로 규명할 수 있으며, 이는 정적 통계분석이 포착하지 못하는 관계의 이질성과 정책적 혹은 전략적 의사결정 시 고려해야 할 비정상성을 반영한다는 점에서 실천적 가치가 높다.

4. 금-은 비율(Gold-Silver Ratio)의 변화와 레버리지 효과

4.1 최근 금-은 비율 동향

2025년 현재 금-은 비율은 약 98:1 수준으로, 이는 역사적 장기 평균(16:1~40:1)을 크게 상회하는 수치이다. 이러한 높은 비율은 은이 금에 비해 상대적으로 저평가되어 있음을 강하게 시사한다. 특히 2020년 COVID-19 팬데믹 당시 금-은 비율은 125:1까지 급등했는데, 이는 경제적 불확실성 속에서 금이 안전자산으로서의 역할을 강화한 반면, 은은 산업용 수요 감소로 인해 상대적으로 부진했기 때문이다.

최근 금-은 비율의 지속적인 상승은 금의 강세와 은의 상대적 약세에 기인한다. 금은 중앙은행의 매입 증가와 지정학적 리스크 헤지 수단으로서의 수요 증가로 강세를 보이는 반면, 은은 산업용 수요 회복 지연과 공급 부족 등의 요인에 영향을 받으며 상대적으로 부진한 흐름을 보이고 있다.

4.2 최근 가격 움직임의 비대칭성

2025년 4월 22일, 금 가격은 사상 최고치인 $3,509.9/oz에 도달하며 연초 대비 약 20.9% 상승했다. 반면 은 가격은 $30~$35/oz 수준에서 거래되며, 연초 대비 상승폭이 제한적이다. 이러한 가격 움직임의 “비대칭성(asymmetry)”은 금과 은 간의 상관관계 약화를 반영하며, 투자자들의 자산 선호도 변화와 관련이 깊다. 은은 산업용 수요에 민감하게 반응하는 특성상 경기 회복 지연이나 공급망 불안정 등의 요인에 영향을 받기 쉬우며, 이는 금과의 가격 동조성 약화로 이어진다.

4.3 레버리지 효과와 투자 전략

금-은 비율의 역사적 평균 회귀 가능성을 고려할 때, 현재의 높은 비율은 은의 상승 잠재력과 레버리지 효과를 시사한다. 예를 들어, 금-은 비율이 60:1로 회귀할 경우, 금 가격이 현재 수준을 유지한다면 은 가격은 약 50% 이상 상승해야 한다. 이는 은이 금에 비해 높은 수익률 변동성, 즉 레버리지 효과를 제공할 수 있음을 의미한다. 실제로 “iShares Silver Trust(SLV)”의 5년 베타값은 0.32로, “SPDR Gold Shares(GLD)”의 0.14보다 높아 은의 변동성이 금보다 크다는 것을 보여준다. 이는 은이 금보다 시장 움직임에 더 민감하게 반응하여, 상승장에서는 더 큰 상승 폭을, 하락장에서는 더 큰 하락 폭을 보일 수 있음을 뜻한다.

투자 전략 측면에서는, “금-은 비율이 80 이상”일 때 은을 매수하고, “금-은 비율이 50 이하”일 때 금을 매수하는 “80-50 규칙”이 활용될 수 있다. 또한, 금-은 비율이 높은 시점에서 은을 매수하고 금을 매도하는 “롱-숏” 전략도 고려할 수 있다. 그러나 이러한 전략은 금-은 비율의 변동성과 시장 상황에 따라 리스크가 수반되므로, 투자자는 자신의 위험 선호도와 투자 목적에 맞게 전략을 수립해야 한다. 특히 금-은 비율의 평균 회귀는 금 가격 하락에 의해서도 발생할 수 있으므로, 금 가격의 변동성에도 주의를 기울여야 한다.

5. 산업용 수요의 차별성과 시장 동향

5.1 금의 산업 수요

금의 산업 수요는 전체 금 수요의 약 10%를 차지하며, 주로 전자산업, 의료기기, 항공우주 및 화학 촉매 분야에서 활용된다. 특히, 금은 우수한 전기 전도성과 내식성을 바탕으로 반도체 칩, 인쇄회로기판(PCB), 커넥터 등에 널리 사용되며, 2024년에는 인공지능(AI) 및 고성능 컴퓨팅(HPC) 칩 수요 증가에 힘입어 전자산업에서의 금 수요가 전년 대비 9% 증가한 270.6톤을 기록했다. 의료기기 및 바이오 분야에서는 금 나노입자가 약물 전달 시스템, 진단 키트, 암 치료 등에 활용되며, 항공우주 및 통신 분야에서는 위성 통신 장비, 항공기 전자 시스템 등에 사용된다.

5.2 은의 산업 수요

은의 산업 수요는 전체 은 수요의 약 50~60%를 차지하며, 전자, 에너지, 의료 및 통신 분야에서 광범위하게 활용된다. 특히, 태양광 산업에서 은은 태양광 패널의 전극 재료로 필수적이며, 각 패널당 약 20그램의 은이 사용된다. 2024년에는 태양광 산업에서의 은 수요가 전년 대비 4% 증가한 680.5백만 온스를 기록하며 4년 연속 최고치를 경신했다. 전기차 및 5G 통신 인프라 구축에도 상당량의 은이 필요하며, 이는 향후 은 시장의 주요 성장 동력이 될 것으로 예상된다. 은의 항균 특성은 의료기기, 상처 치료제, 정수 시스템 등에서도 활용도가 높다.

5.3 시장 전망 및 공급 제약

은은 산업 수요 증가와 함께 공급 측면에서 제약을 받고 있다. 2024년에는 은 시장이 148.9백만 온스의 구조적 공급 부족을 겪었으며, 이는 5년 연속 적자 상태이다. 이러한 공급 부족은 향후 은 가격 상승 압력으로 작용할 수 있다. 은 재활용은 전체 공급의 약 15~20%를 차지하지만, 산업 수요 증가를 충족시키기에는 턱없이 부족하며, 일부 산업에서는 비용 절감을 위해 은의 대체 소재를 개발하고 있으나, 은의 독특한 물리적 특성으로 인해 완전한 대체는 어려운 상황이다.

6. 결론 및 시사점

6.1 연구 요약

본 연구는 2005년부터 2025년까지의 장기 시계열 데이터를 바탕으로 금과 은의 가격 상관관계, 금-은 비율의 구조적 변화, 수요 구조의 차별화, 산업적 활용도, 그리고 이에 따른 투자 전략적 함의를 실증적으로 분석하였다. 주요 발견사항은 다음과 같다.

① 금과 은은 전통적으로 높은 양(陽)의 상관관계를 보여왔으나, 2020년 이후 그 관계는 구조적으로 약화되고 있다. Bai-Perron 구조 변화점 검정 결과, 주요 경제적 충격 시점에 관계의 단절성이 관찰되었다.

② 금-은 비율(Gold-Silver Ratio)은 80~98:1(2020~2025) 수준을 유지하고 있으며, 이는 은의 상대적 저평가를 나타낸다. 공적분 분석 결과, 두 금속 간의 장기적 균형 관계는 존재하지만, 구조 변화점 이후 약화되는 경향을 보였다.

③ 금은 안전자산으로서의 수요가 지속적으로 강화된 반면, 은은 태양광, 전기차, 5G, IoT 등 미래 산업의 성장과 함께 산업용 수요가 구조적으로 증가하여 가격 결정 요인이 다변화되고 있다. 금은 이와 같은 산업 수요에서는 제한적인 역할을 보인다.

④ 은은 공급 제약과 산업 수요 증가 속에서 금 대비 높은 레버리지 효과를 가질 잠재력이 크다.

6.2 전략적 시사점

① 포트폴리오 다변화와 리스크 관리: 금과 은의 상관관계 약화는 자산군 간의 비동조화 현상을 강화하며, 이는 포트폴리오 다변화를 통한 리스크 분산 효과를 제공할 수 있다. 과거에는 금과 은을 함께 보유하는 것이 중복 투자로 간주되었으나, 최근에는 상호 보완적 자산으로 재인식되고 있다. 투자자는 시장 불확실성에 대응하기 위한 전략적 분산 투자의 일환으로 금과 은을 병행 고려할 필요가 있다.

② 금-은 비율 트레이딩 전략: 금-은 비율이 역사적 평균을 크게 상회하는 현 시점에서, “금 매도-은 매수 전략(pair trade)”은 유효한 중립 포지션이 될 수 있다. 은은 금에 비해 높은 레버리지 효과를 가지므로, 비율이 평균 수준으로 회귀할 경우 은의 상승 폭이 상대적으로 클 수 있으며, 이는 장기적 가치투자자와 단기적 트레이더 모두에게 기회 요인이 될 수 있다. 다만, 금-은 비율의 평균 회귀는 금 가격의 하락에 의해서도 발생할 수 있다는 점을 인지해야 한다.

③ 실물 수요 기반의 자산 재구성: 산업용 수요가 구조적으로 확대되는 은은, 향후 경기 회복 및 친환경 기술 확대 국면에서 실물 기반 자산으로서의 가치가 더욱 부각될 수 있다. 기업과 정부는 귀금속 보유 전략을 금 중심에서 은 비중 강화로 다변화할 필요가 있으며, 중앙은행 및 공공 투자기관도 실물 수요 기반 분석을 바탕으로 전략적 자산 재조정을 고려할 수 있다.

6.3 향후 연구 방향

① 조건부 상관관계 모형(DCC-GARCH) 또는 머신러닝 기반 상관계수 예측 모형의 개발을 통한 비선형 상호작용 분석

② 고빈도(high-frequency) 데이터 기반의 실시간 상관성 변화 탐지 및 트레이딩 전략 개발

③ 플래티넘, 팔라듐 등 기타 귀금속과의 다변량 상관구조 분석을 통한 자산군 확장 및 포트폴리오 최적화

④ 귀금속 가격과 인플레이션, 실질금리, 제조업 경기지수(PMI), 공급망 지수 등 거시경제 변수 및 산업별 지표와의 인과관계 분석 확대

6.4 결론적 제언

금과 은의 관계는 단순한 가격 동조화를 넘어, 각각의 역할 변화, 수요 구조 차이, 투자자 기대 심리 변화에 의해 동적으로 재편되고 있다. 금-은 비율의 정상화는 은 가격의 상승을 통해 실현될 수도 있으나, 반대로 금 가격의 하락을 통해서도 조정될 수 있다. 특히 최근의 금값은 역사적 고점에 근접해 있으며, 과열 우려에 따른 조정 가능성이 존재한다. 이 경우, 금-은 비율의 수렴은 은의 강세가 아닌 금의 약세를 통해 실현될 수 있다는 점에서, 투자자는 다양한 시나리오에 대비한 균형 있는 전략적 접근이 요구된다. 이러한 맥락에서, 귀금속 투자 전략은 단기 가격 움직임에만 의존하기보다는 구조적 수요 변화, 기술적 수렴 가능성, 그리고 글로벌 시장 리스크에 대한 통합적 시각에 기반하여 설계되어야 한다.

※ 참고문헌 (References)

- Escribano, A., & Granger, C. W. (1998). Investigating the relationship between gold and silver prices. Journal of Forecasting, 17(2), 81–107.

- Baur, D. G., & McDermott, T. K. (2010). Is gold a safe haven? International evidence. Journal of Banking & Finance, 34(8), 1886–1898.

- Lucey, B. M., & Tully, E. (2006). Seasonality, risk and return in daily COMEX gold and silver data 1982–2002. Applied Financial Economics, 16(4), 319–333.

- Sensoy, A. (2013). Dynamic relationship between precious metals. Resources Policy, 38(4), 504–511.

- CME Group. (2024). Four Factors Driving Gold Prices Relative to Silver. Economic Research Report. Retrieved from https://www.cmegroup.com

- World Gold Council. (2023). Gold Demand Trends Full Year 2023. Retrieved from https://www.gold.org

- Silver Institute. (2024). World Silver Survey 2024. Metals Focus. Retrieved from https://www.silverinstitute.org

- Bai, J., & Perron, P. (2003). Computation and analysis of multiple structural change models. Journal of Applied Econometrics, 18(1), 1–22.

- Engle, R. F., & Granger, C. W. J. (1987). Co-integration and error correction: Representation, estimation, and testing. Econometrica, 55(2), 251–276.

- Johansen, S. (1991). Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive models. Econometrica, 59(6), 1551–1580.

- Bloomberg. (2025). Gold and Silver Historical Price Data [Accessed via Bloomberg Terminal].

- LBMA (London Bullion Market Association). (2025). Gold and Silver Spot Price Database. Retrieved from https://www.lbma.org.uk

- COMEX (CME Group). (2025). Precious Metals Futures Market Data. Retrieved from https://www.cmegroup.com/markets/metals.html

- Engle, R. F. (2002). Dynamic conditional correlation: A simple way to measure and model time-varying correlation. Journal of Business & Economic Statistics, 20(3), 339-350.

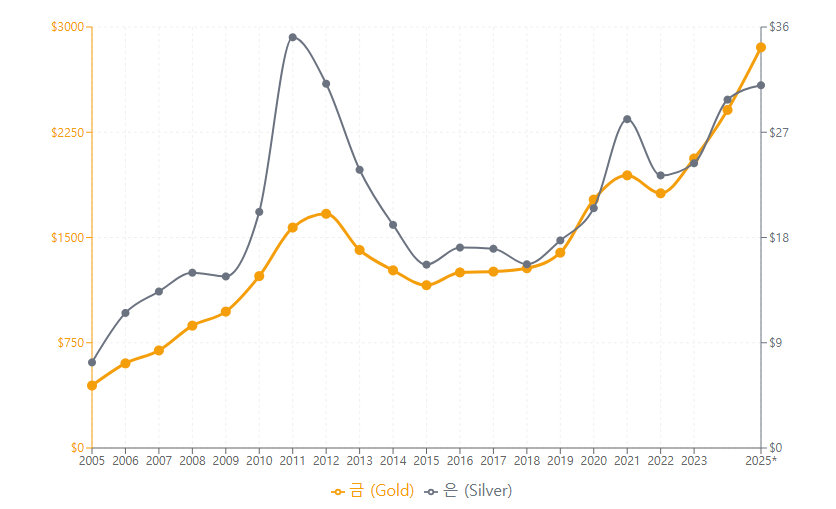

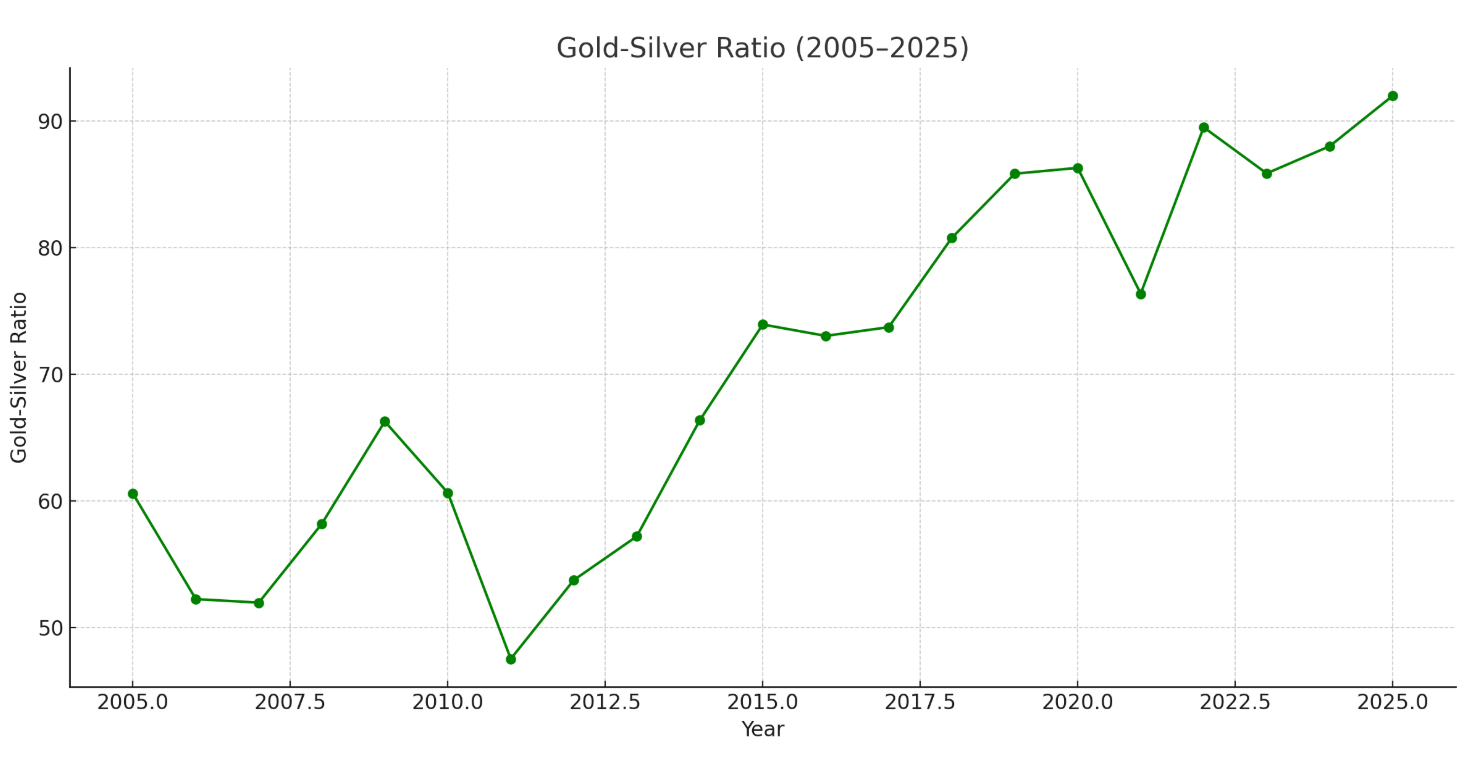

※ 부록: 금과 은 가격 추이 시각화 (2005–2025)

이 부록은 2005년부터 2025년까지의 금(Gold)과 은(Silver) 가격의 시계열 변화를 정리한 것으로, 가격 동향, 수익률, 비율(Gold-Silver Ratio)의 변화 양상에 대한 통계적 요약을 포함한다. 2025년 수치는 실제 시장 데이터(2025년 4월 기준)와 최근의 예측치를 반영한 추정값이다.

1. 금과 은 가격 비교 (단위: USD/트로이온스)

|

연도 |

금(Gold) |

은(Silver) |

금-은 비율 (GSR) |

|

2005 |

$444.74 |

$7.34 |

60.6 : 1 |

|

2011 |

$1,669.25 |

$35.12 |

44.7 : 1 |

|

2020 |

$1,771.96 |

$20.53 |

86.3 : 1 |

|

2023 |

$1,993.14 |

$23.21 |

85.8 : 1 |

|

2025* |

$3,509.90 |

$35.49 |

98.8 : 1 |

*2025년 수치는 2025년 4월 기준 최고점 및 추정 종가 평균을 반영함.

2. 20년간 수익률 비교 (2005 → 2025)

|

|

금 (Gold) |

은 (Silver) |

|

2005년 |

$444.74 |

$7.34 |

|

2025년 |

$3,509.90 |

$35.49 |

|

누적 수익률 |

+688% |

+483% |

※ 수익률 격차: 금이 은보다 205%p 더 상승

3. 금-은 비율(Gold-Silver Ratio) 변화 시사점

- 역사적 평균: 16:1 ~ 30:1(1980~2000), 30~40:1(1995~2005)

- 2011년 저점: 44.7:1 (금과 은의 동반 강세로 비율 하락)

- 2020년 팬데믹 시기 고점: 101.5:1 (금의 안전자산 선호 심화, 은의 산업 수요 위축)

- 2025년 현재: 약 98.8:1 (은의 상대적 저평가 지속)

- 의미: 현재 금-은 비율은 은이 과거에 비해 상대적으로 심각하게 저평가되어 있음을 시사한다.

- 투자 전략 측면: 금-은 비율의 장기적 평균 회귀 가능성이 존재하며, 이는 은의 레버리지 투자 기회를 부각시킨다.

4. 주요 시기별 흐름 요약

① 2008–2012: 글로벌 금융위기 및 양적완화(QE)로 인해 금·은 동반 급등.

- 금: $870 → $1,669 (92%↑), 은: $15.0 → $35.1 (134%↑)

- 이 시기 은의 상승 폭이 금보다 커서 금-은 비율은 일시적으로 낮아졌다.

② 2013–2015: 미국 기준금리 정상화 기대에 따른 귀금속 약세. 은은 금보다 하락폭이 큼 → GSR 확대.

③ 2016–2019: 박스권 횡보. 산업 수요 위축, 인플레이션 기대 약화로 두 금속 모두 큰 움직임 없었음.

④ 2020–2025: 팬데믹, 지정학적 리스크, 공급망 이슈 등으로 금은 강세 전환. 은 또한 산업 수요 증가로 상승했으나, 금의 상승폭이 더 커 금-은 비율은 지속적으로 확대.

5. 시각 자료

[그림 1] 금과 은의 연도별 가격 시계열 그래프 (2005–2025)

[그림 2] 금-은 비율(GSR)의 연도별 변화 추이 그래프

2025년 6월 3일 (주)보석나라 대표이사 황철하

위 자료는 저작권법에 의하여 보호받는 저작물로서 저작자의 허락없이 복제, 개작, 전송, 배포하거나, 게시 할 수 없습니다.

이를 무단 복제 · 배포하는 경우 저작권법 제136-138조에 의한 권리의 침해죄, 부정발행 등의 죄, 출처명시위반의 죄 등에 해당될 수 있습니다.